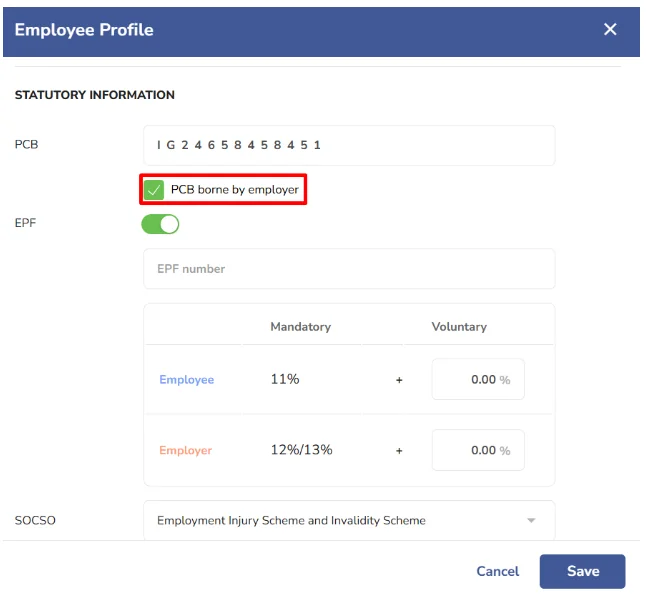

Caruman PCB biasanya ditolak daripada gaji pekerja kerana ia adalah potongan bulanan yang bertujuan untuk menyelesaikan liabiliti cukai pendapatan pekerja. Dalam kes yang jarang berlaku (contohnya, ekspatriat yang ditugaskan buat sementara waktu ke syarikat Malaysia), majikan boleh memutuskan untuk menanggung kos PCB bagi pihak pekerja dengan tidak memotong PCB daripada gaji mereka. Dengan menandakan PCB borne by employer dalam profil pekerja, PCB akan dikira seperti biasa tetapi ia tidak akan ditolak daripada gaji pekerja.

Memandangkan pekerja menerima gaji yang lebih tinggi apabila PCB tidak ditolak daripada gaji mereka, sebarang PCB yang ditanggung oleh majikan mewakili manfaat bercukai kepada pekerja yang mana ia perlu ditambah kepada pendapatan bercukai pekerja pada tahun cukai berikutnya, seperti yang dinyatakan oleh LHDN. Sebagai contoh, jika PCB ditanggung oleh majikan pada tahun 2024, jumlah PCB yang dibayar pada tahun 2024 harus ditambah kepada pendapatan bercukai 2025 pekerja, PCB harus dibayar ke atas manfaat tersebut. Di PayrollPanda, amaun bercukai akan ditambah secara automatik pada payroll Januari 2025 untuk pekerja supaya PCB tambahan boleh dikira ke atas manfaat berkenaan.

Pendapatan bercukai dijangka akan lebih tinggi pada bulan Januari tahun berikutnya disebabkan oleh manfaat tambahan yang ditambah kepada payroll menggunakan PCB Borne by Employer in Previous Year.